银行卡在日常是非常重要的,消费支付必须绑定银行卡来完成,银行卡分为储蓄卡和借记卡。很多人手上都有一张甚至几张,那么借记卡与储蓄卡有什么区别呢?下面一起来看分析。

通过二者比照,储蓄卡的功用是十分多的,而储蓄卡的作用较为单一,分别都是有优点和缺点,朋友可以依照本身的要求申办,在这里提示大伙儿,记得启用手机信息服务项目,那样我们可以随时随地的把握帐户变化。

借记卡与储蓄卡有什么区别

储蓄卡是储借记卡的一种,借记卡还可以当作是储蓄卡的全新升级,二者在作用上面有一定的区别,储蓄卡关键适用存款财产,具备一定的局限。储蓄卡就是指发卡银行向顾客签订的,沒有授信额度,务必先储蓄后交易的信用卡种类。

借记卡和储蓄卡全是存款的媒体。大家从2个层面来开展叙述它们的不一样性。最先第一个层面是作用。去除有储存钱的根本作用以外,储蓄卡还会继续有一些别的的作用。例如网上交费,买基金或是其它的投资理财产品。

这种增值业务全是可以通过银行受权开展应用的。自然啦,网络购物,微信付款和支付宝付款全是可以采用的。可是储蓄卡在这种作用上边就沒有这么多了。储蓄卡仅仅具有储存的基本要素,在ATM上储存钱或是去大型商场购物全是可以根据POS机开展交易的。

此外一个层面便是外型上边,借记卡卡号一般是19位数据,而且是包装印刷上来的,并非具备立体感的数据。也不会像银行信用卡一样具有合理时间和防伪标识标识。由于借记卡的作用上很单一,如今许多状况也不可以充分的应用,因此大部分人应用的全是借记卡。

借记卡也叫储蓄卡,"借记"代表着"扣减",用户交易的支付从自身的银行帐户中扣减,用户花的是自身帐户中的钱,不会有银行信贷交易。

借记卡有什么作用

1、刷卡消费。用户可在商户用借记卡刷卡消费。

2、存取现金。借记卡大多数具有外币存款、按时、活期等存款作用,储蓄卡可在发卡银行营业网点、自助银行取款,也可在国内乃至全世界的ATM机(自动取款机)上提款。

3、转账汇款。用户可根据银行柜面、个人网上银行、自助银行等方式将资金转帐或汇钱给别的帐户。

4、代收代付。可用以代发工资,也可交纳各种各样花费(如通信费、水电费、电费、煤气费等)。

5、资产管理。投资理财产品、开放型基金、商业保险、本人外汇交易、贵金属交易等均可根据储蓄卡开展签订、买卖和清算。

6、别的服务项目。很多银行借记卡的服务项目已拓宽到金融信息服务以外,若为用户给予机场贵宾通道、健康医疗服务项目等。

猜你喜欢

猜你喜欢 广东省推出第二批5项青年民

广东省推出第二批5项青年民  桂林三金实控人邹节明因病逝

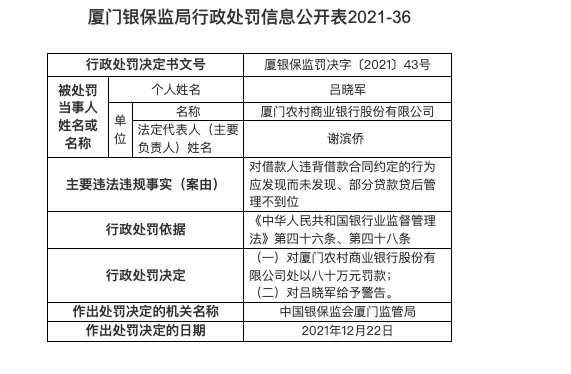

桂林三金实控人邹节明因病逝  因部分贷款贷后管理不到位等

因部分贷款贷后管理不到位等  个人养老金制度加速崛起 金

个人养老金制度加速崛起 金  比克动力“连环债”后遗症累

比克动力“连环债”后遗症累  前三季度漯河市生产总值增长

前三季度漯河市生产总值增长  从田园主义囿于同质化困境,

从田园主义囿于同质化困境,  广东汽车以旧换新专项行动将

广东汽车以旧换新专项行动将