承诺期结束业绩变脸:卖方已经减持套现

2013年及2015年,梅泰诺收购了金之路和日月同行这两家公司,随后这两家公司成为上市公司2013-2016年业绩增长的主要来源。以下为根据公开数据整理的相关并购资产业绩情况:

值得关注的是,金之路在业绩承诺期(2013-2015年)结束之后,立马就出现了业绩下滑:净利润由2015年的约0.36亿元下滑至约0.15亿元,同比下降约60%。

2013年,梅泰诺以1.75亿收购金之路100%股权,合并产生商誉约0.89亿元,目前还并未计提减值。

而当初通过交易获得上市公司股权的卖方,在股权解禁之后,已经通过减持套现。2014年,通过出售金之路获得上市公司股权的缪金迪减持套现约6530.81万元;2017年3月,通过出售日月同行获得上市公司股权的贾明减持套现约1.63亿元。

那么,这就存在几个问题:并购项目在业绩承诺期过后,业绩变脸是否需要计提减持准备?业绩承诺期结束并不是终点,承诺期之后如果发生减值,谁来承担?

60亿杠杆并购:减持是为了还债吗?

说完并购之后,回到实控人的减持。根据公告,实控人这一次减持目的是个人资金需求,偿还个人债务等。这或许和去年的一项大规模海外收购有关。

2017年,梅泰诺通过大股东过桥收购的方式实现对主要做互联网广告营销的海外资产BBHI收购。交易分两步进行:

1)大股东控制的实体(即上海诺牧、宁波诺裕或其关联方)以约58.67亿元向Starbuster收购BBHI100%股权;

2)上市公司以约60亿元(股份加现金)向上海诺牧、宁波诺裕收购宁波诺信100%股权,并通过宁波诺信间接持有BBHI99.998%股权。

交易完成之后,上海诺牧成为上市公司第一大股东,实控人及其一致行动人持股比例由26.13%增加至55.66%(不考虑配套募集资金),上市公司账面上增加约59亿商誉。

但是,这两步收购的支付方式却存在较大差异。

上市公司在交易完成后,一次性向实控人控制的实体支付60亿交易对价,而实控人控制的实体仅在交割日向Starbuster支付约28亿首付款,剩下金额在BBHI相应对赌业绩完成后分别于2017-2020年上半年度分期支付。

以下为根据公开数据整理的业绩承诺和上海诺牧及其关联方分期付款情况:

也就是说,实控人用28亿的资金翘起了60亿的杠杆,卖给上市公司拿到了18亿的现金以及上市公司大量的股权。

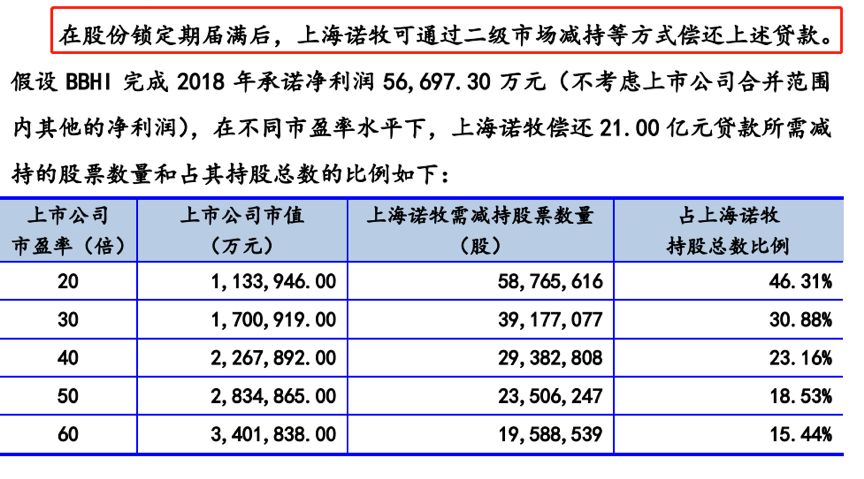

实际上的杠杆可能更大。相关公告显示:主要交易方上海诺牧还与中融国际信托签订了《信托贷款合同》 ,贷款金额约21亿元,贷款期限4年。假设这21亿的贷款,全部用于此次海外并购,实控人仅需7个亿的资金就可以翘起60亿的交易。

同时,公司在交易预案(修订稿)中表示“在股份锁定期届满后,上海诺牧可通过二级市场减持等方式偿还上述贷款”,并列出了在不同估值水平下,上海诺牧需要减持的股份数量:

在获得上市公司股权之后,未解禁之前,大股东上海诺牧已经通过股权质押来换取流动性。

截止2018年2月14日,大股东上海诺牧有约5725.29万股处于质押状态,占其持有上市公司股份总数的45%(收购BBHI时,上海诺牧曾承诺质押数量不超过其持股数量的50%)。

另外,截止2018年3月19日,实控人之一张敏有3499.16万股处于质押状态,占其持有上市公司股份总数的78%。

实控人此次减持是为了还债吗?如果出现大量减持,梅泰诺复牌之后股价是否扛得住?

2018年9月7日,梅泰诺还将有约1亿股解禁,约占到公司总股本的24%。以下为公司股权解禁时间表:

厨电逆势增长成炙手“香饽饽

厨电逆势增长成炙手“香饽饽

莱索托矿区再挖掘出巨钻 重

莱索托矿区再挖掘出巨钻 重

京东618城市接力赛活动狂欢

京东618城市接力赛活动狂欢

比特币年内涨幅超过150% 中

比特币年内涨幅超过150% 中

中兴通讯科技公司将投资146

中兴通讯科技公司将投资146

龙虎榜揭示机构鼠年心头好

龙虎榜揭示机构鼠年心头好

百度地图实用小程序上线,连

百度地图实用小程序上线,连

2017年我国汽车产销量同比增

2017年我国汽车产销量同比增